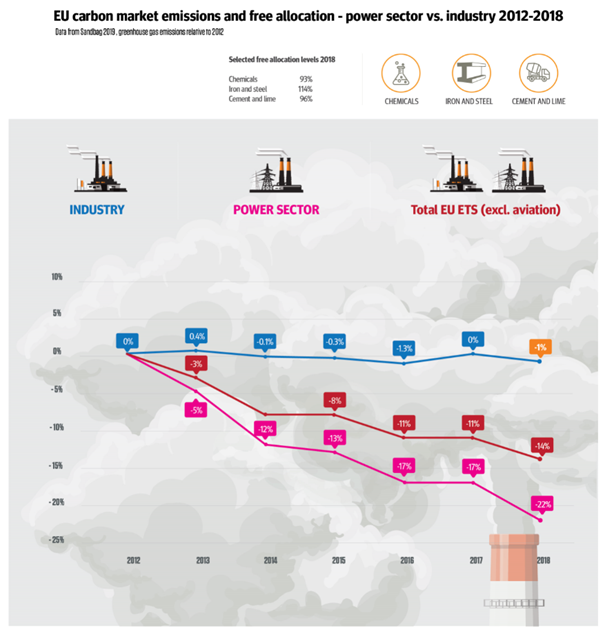

Met een aandeel van ruim 16 procent is de industrie een van de grootste uitstoters van broeikasgassen in de Europese Unie. Bovendien is de industriële uitstoot het voorbije decennium niet gedaald. Net zoals de industrie in Vlaanderen (en België) is de uitstoot van de belangrijkste sectoren (staal, chemie en cement) gestagneerd. Dit bewijst dat de huidige maatregelen (hoofdzakelijk via het EU-emissiehandelssysteem) voor deze sectoren hebben gefaald.

De CO2-prijs blijft immers te laag en volstaat sowieso niet om investeringen in nieuwe en innovatieve productieprocessen te stimuleren. Anderzijds voelt de sector de klappen van klimaatverandering steeds harder, en komen de kosten van klimaatrisico’s steeds nadrukkelijker in beeld. Na de straatprotesten het voorbije jaar heeft de Europese Commissie het met haar Green Deal begrepen: meer actie is nodig om tegen 2050 Europa klimaatneutraal te zijn.

In haar Green Deal rekent de Commissie op de klimaatwet om die doelstelling in het beleid te verankeren, anderzijds vertrouwt ze op een aantal grote projecten om die ambitie mogelijk maken. Het nieuwe actieplan circulaire strategie en de industriële strategie vormen daarin twee zijden van dezelfde medaille: samen moeten ze de industrie radicaal transformeren van een lineaire extractieve economie naar een regeneratief en circulair ecosysteem.

Mager beestje

De inbedding in de Green Deal en de ambitie van Europa het eerste klimaatneutrale continent te maken, vormen het belangrijkste lichtpunt van de industriële strategie. Er is geen ontkomen aan voor de industrie en dat is een (kleine) stap vooruit. Want als we naar de industriële strategieën kijken die de voorbije tien jaren zowat om de twee jaar de revue passeerden, dan zien we nauwelijks of geen vermelding van klimaatneutraliteit en circulariteit.

Maar verder legt de industriële strategie, anders dan het actieplan circulaire economie, weinig nieuws op tafel. Het voornaamste euvel van deze strategie is dan ook het gebrek aan sectorale doelstellingen of routepaden richting klimaatneutraliteit. Dat is van belang omdat de staalsector er helemaal anders uitziet dan pakweg de cementindustrie. Beide vereisen verschillende maatregelen, technologieën, infrastructuur, en je kan bovendien niet dezelfde timing hanteren in het transitieproces.

Tot dusver verschuilen de verschillende sectoren zich achter elkaar om concrete acties per sector te ontlopen. Sterker nog: via het EU-emissiehandelssysteem zitten ze in hetzelfde schuitje als de energiesector, die al helemaal niet te vergelijken is met de industrie. Zoals bovenstaande grafiek aantoont, is de uitstootvermindering binnen het emissiehandelssysteem volledig te danken aan de energiesector. Dat pad moet de industrie nu ook gaan bewandelen.

Een alliantiepolitiek

Staat er dan helemaal niets in de strategie? Toch wel: de Commissie borduurt voort op het concept van ‘industriële allianties’, naar het voorbeeld van de ‘Battery Alliance’ die in 2017 het licht zag. Samen met industriële spelers, financiële partners zoals de Europese Investeringsbank en lidstaten tracht de Commissie batterijproductie opnieuw in Europa te vestigen, vooral omwille van strategische overwegingen.

Dergelijke samenwerkingsverbanden maken het mogelijk grootschalige projecten te financieren en belangrijke industrieën te richten op een gemeenschappelijk doel op Europese bodem. De Commissie wil dit voorbeeld kopiëren voor waterstof (via een ‘European Clean Hydrogen Alliance’), en stelt ook ‘low-carbon industries’, ‘industrial clouds’ (met betrekking tot digitalisering) en ‘raw materials’ in het vooruitzicht, wanneer de tijd rijp is. Verdere details ontbreken.

Deze bottom-up aanpak toont aan dat de EU duidelijke keuzes maakt om strategische industrieën te ontwikkelen, maar botst op limieten. Zo is de batterijalliantie absoluut niet op weg haar eigen doelstellingen te halen en mikt de Plastics Alliance op een volstrekt ontoereikend ambitieniveau. Bovendien werd het middenveld pas uitgenodigd om de alliantie te onderschrijven nadat de spelregels door de industrie waren opgeschreven. Dat is een veeg teken.

De strategie geeft ook weinig richting en duidelijkheid over de scope van deze allianties: ligt de focus van de clean hydrogen alliance op groene waterstof (wat wij vanzelfsprekend voor ogen hebben) of op blauwe waterstof? Het gebrek aan transparantie en evenwichtige governance is dus een ernstig probleem. Bovendien vormen die allianties allerminst een strategie om klimaatneutrale en circulaire productie fors op te schalen, hoogstens een poging om de eerste stapjes te zetten.

Next steps: voor wat hoort wat

De Commissie belooft steun aan doorbraaktechnologieën voor de staalindustrie, onder meer via het Innovatiefonds (gespekt door het emissiehandelssysteem). Verder noteren we de voorlopig erg vage ‘chemicals strategy for sustainability’, een ‘EU strategy on offshore renewable energy’ en een ‘strategy for sustainable en ‘smart mobility’, samen met een verwijzing naar de ‘renovation wave’ uit de Green Deal. Een mooie opsomming, maar het vormt geen strategie.

Hoe moeten we het verder verloop dan in de gaten houden, aangezien er geen concrete doelstellingen noch timing zijn aangekondigd? De Commissie plant in september 2020 een ‘Industry Forum’ aan. We noteren dat het middenveld expliciet niet is vermeld in de deelnemerslijst, wat ons doet vermoeden dat het de zoveelste high-level groep is waar de industrie aan het roer staat, net zoals de Vlaamse regering dat in Vlaanderen doet met haar industrieforum.

Het is duidelijk dat men de industrie vooral wil verleiden om mee te stappen in dit verhaal, een aanpak die in homeopathische vorm in Vlaanderen wordt gekopieerd. Men wil investeringen door de privésector faciliteren en stimuleren. Dat is terecht, maar voor wat hoort wat. Financiële steun kan enkel in een beleidskader dat de industrie engageert tot de doelstellingen die nodig zijn om onze klimaatenagementen te halen. De vervuiler betaalt, dat is de redelijkheid zelve.

Wat zegt de industrie?

“Bedrijven staan volledig achter de doelstelling van de EU klimaatneutraal te worden”, laat BusinessEurope weten in een reactie. Dat klinkt goed. Maar tegelijkertijd vragen ze het behoud van subsidies om te vervuilen, met name de gratis uitstootrechten in het emissiehandelssysteem en de staatssteun voor indirecte kosten van dat systeem. Volgens de industrie mag het veelbesproken ‘carbon border adjustment mechanism’ niet alles ‘kannibaliseren’. Ons enthousiasme is al meteen bekoeld.

Dat mechanisme is net bedoeld om een gelijk speelveld tussen industriële productie in Europa en daarbuiten te creëren. Het wil, kort gesteld, een grensheffing toepassen op koolstofintensieve geïmporteerde producten zoals pakweg staal. Dat moet vermijden dat een te ambitieus klimaatbeleid in Europa leidt tot de verhuis van industriële productie naar derde landen. Het gevolg is een dubbel dividend: inkomsten voor klimaatactie uit import en het stopzetten van gratis rechten.

Zoals we eerder schreven is het mogelijk (hoewel niet gemakkelijk) dit te doen sporen met de regels van de Wereldhandelsorganisatie. De industriële strategie erkent dit ook, maar stelt een beslissing hierover uit tot 2021 en plaatst dit niet centraal. Een enorm gemiste kans, want de kwestie van een gelijk speelveld is van strategisch belang voor het internationale klimaatbeleid en de verdere beslissingen rond de klimaatwet en de aangekondigde actieplannen.

Los daarvan is de houding van BusinessEurope tegenstrijdig: you can’t have your cake and eat it too.

Waar moet het dan wel naartoe?

We hadden een ambitieuzere blik op de industrie verwacht. De link met de digitale dimensie (die we hier niet belicht hebben) is bij de haren getrokken,en over belangrijke zaken wordt helemaal niet gerept, zoals vraagreductie van industriële productie (wat verder gaat dan het - ook noodzakelijke - productbeleid dat in het actieplan circulaire economie terecht wordt aangepakt). Dit enorme potentieel is in verschillende studies meermaals aangetoond.

De strategie staat vol stukgekauwde platitudes over competitiviteit en innovatie, terwijl het huidige emissiehandelssysteem en de gratis uitstootrechten die twee zaken net tegenhouden. De industrie moet dus niet geholpen worden met extra geld van de belastingbetaler, ze moet vooral zichzelf helpen en is daar perfect toe in staat als er een echt eerlijk speelveld wordt gecreëerd. Toch moeten we de strategie nog niet helemaal afschrijven. Dit was immers maar de prelude.

De komende maanden en jaren zullen we concrete maatregelen nodig hebben. Ook in Vlaanderen en België zijn gelijklopende initiatieven nodig. Een (niet-exhaustieve) greep:

-

De oprichting van een onafhankelijk observatorium dat voortgang richting sectorale doelstellingen voor klimaatneutraliteit opvolgt en bekendmaakt. Dit kan een consortium van onderzoeksinstellingen zijn, bijvoorbeeld.

-

Maatregelen voor innovatie en marktintrede van zero carbon-technologieën, zoals carbon contracts for difference die in Vlaanderen het beleid rond de industriemoonshots kunnen kaderen.

-

Normen, quota en standaarden voor zero carbon materialen, en het toepassen ervan in publieke aanbestedingen (denk aan het Oosterweelproject).

-

Recyclage- en recycled contentdoelstellingen voor staal, plastics, cement, aluminium...

-

CO2-uitstootnormen op product- en materiaalniveau. In Nederland passen ze dit sinds kort toe in de bouwsector, door de milieukost (op vlak van CO2) mee te nemen. Een lichtpuntje is dat het actieplan circulaire economie een herziening van de richtlijn industriële emissies voorziet in functie van circulariteit. Klimaat en circulariteit zijn twee zijden van dezelfde medaille.

-

Doelstellingen voor groene (hernieuwbare) waterstof, met prioriteit voor directe elektrificatie in de industrie.

-

Nauwkeurige criteria voor koolstofcaptatie (CCS), met andere woorden enkel voor de toepassingen waarvoor geen enkel alternatief bestaat. Hiervoor moeten we dus een witte lijst van toepassingen opstellen waar dit prioriteit heeft.

-

Een betere CO2-beprijzing. Op Europees vlak zal een hervorming van de ETS nodig zijn, in Vlaanderen denken we aan het toepassen CO2-beprijzing op de afvalsector (zoals in Nederland).

-

Een grensheffing op koolstofintensieve producten, maar enkel als alternatief voor het gratis weggeven van uitstootrechten. Het spreekt voor zich dat ook een diplomatieke aanpak nodig is om de negatieve gevolgen elders in de wereld glad te strijken.

-

Een sociaal-rechtvaardige transitie met voldoende middelen voor omscholing van personeel, waarbij de vervuilers bij een gelijk speelveld ruimschoots de middelen hebben om hun eigen transitie te financieren.

We gaan hier de komende weken en maanden uiteraard dieper op in. Stay tuned.